Les conditions de déclenchement des poursuites pénales en matière de fraude fiscale et les critères à partir desquels la commission des infractions fiscales.

L’article 37 de la loi du 23 octobre 2018 autorise en outre les directions nationales et spécialisées de contrôle fiscal à déposer elles-mêmes des plaintes pour.

Les fraudes : (Le viol : définition et sanction) en premier lieu, la tromperie. et en second lieu, la falsification : Une première loi en date du 1 er août 1905 a été votée.

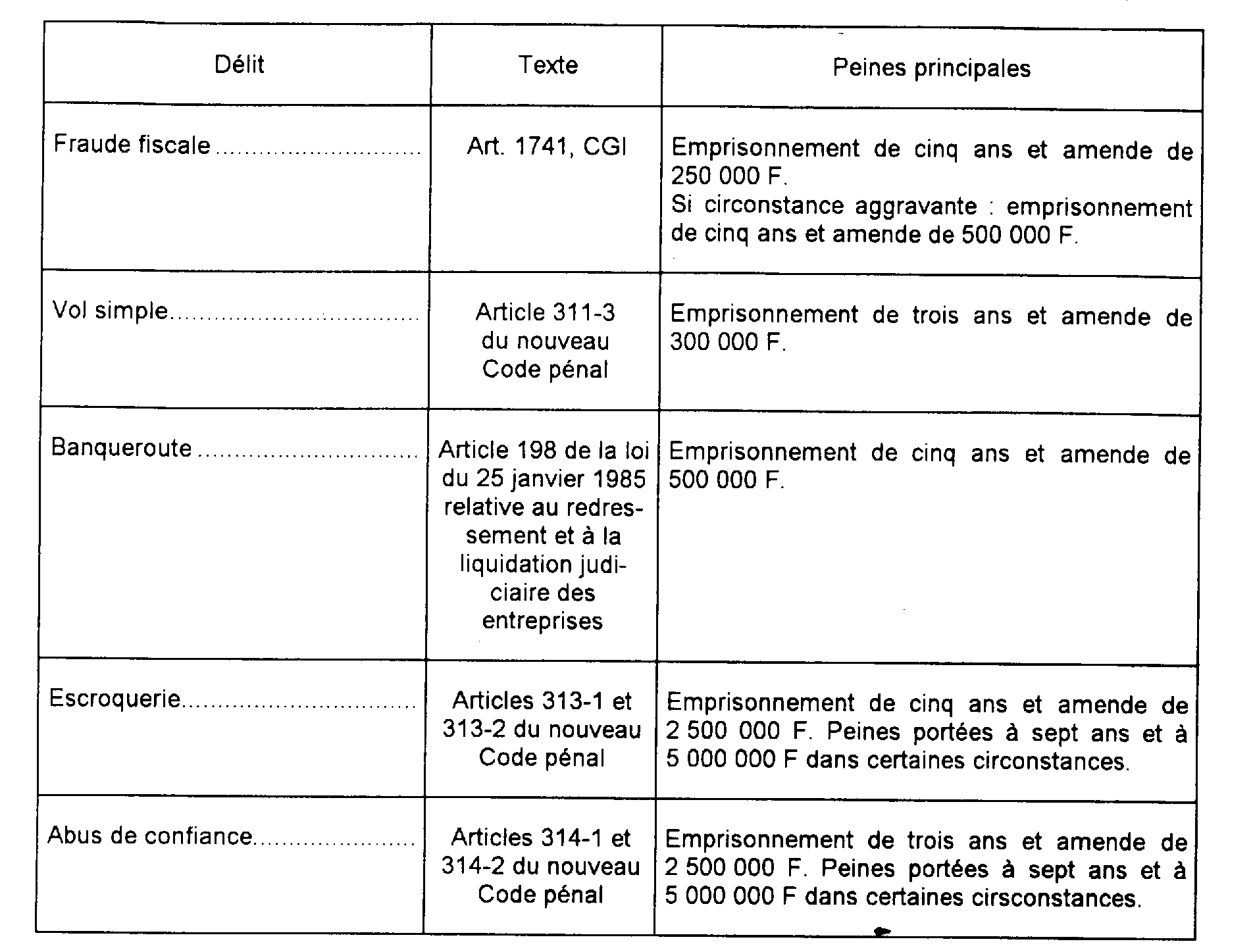

La fraude fiscale est sanctionnée par une peine de prison et d'amende. Les peines encourues par le fraudeur sont fixées par le CGI (article 1741) à : 5 ans.

Notre Code de la TVA prévoit actuellement comme sanction pénale une peine d’emprisonnement de 8 jours à 5 ans et/ou une amende de 250 euros à 500.000 euros pour les infractions à la réglementation TVA qui sont commises, de façon organisée ou pas, dans le cadre d’une « fraude fiscale grave ».

Légifrance

C’est l’article 1741 du Code général des impôts qui définit les sanctions pour fraude fiscale. Il prévoit notamment que la fraude fiscale est « passible, indépendamment des.

— Fraude fiscale se définit comme la soustraction illégale à la législation fiscale de tout ou partie de la matière imposable d’un contribuable. En d’autres termes, le fraudeur paie peu ou pas d’impôt par des moyens illégaux.

fraude fiscale, l’ article L.227 du Livre des Procédures Fiscales rappelle qu’en cas de poursuites pénales tendant à l’application. des articles 1741 et 1743 du Code général des.