Cours Les SIG et la CAF - GS00301V contrôle de gestion financier – chapitre 1 : analyse financière - Studocu. cours complet chapitre analyse financiere statique des.

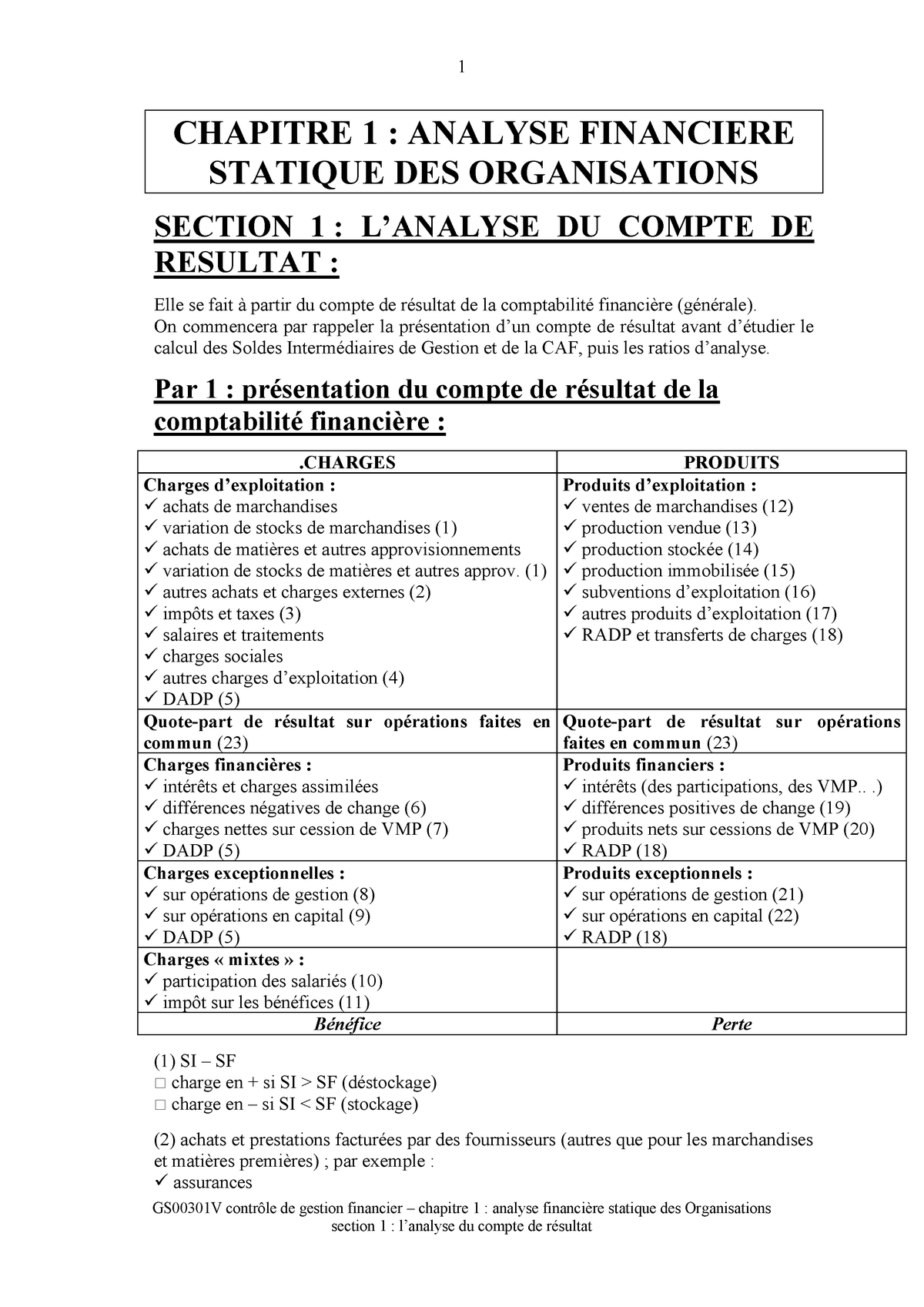

ANALYSE DU COMPTE DE RESULTAT – LES SIG (Soldes Intermédiaires de Gestion) NOTIONS . Le compte de résultat reprend sous forme de tableau, l'ensemble des.

1. Déterminer les SIG et la CAF conformément au PCG.. 2. Retraiter les SIG, conformément aux prescription2. Retraiter les SIG, conformément aux prescrip tions de la Centrale des.

L'analyse du compte de résultat - corrigé. DCG session 2009 UE6 Finance d'entreprise Corrigé indicatif ... 1) Evolution des. SIG .... la contribution de chacun d'eux à la variation.

Le dossier 2 débute par l’analyse de l’endettement financier de l’entreprise et se poursuit avec la notion d’effet de levier. Le candidat doit maîtriser le calcul de la rentabilité.

Informations complémentaires : - Les dotations d’exploitation comprennent 42.000 DH de dotations relatives aux éléments circulants ; - Les dotations non courantes.

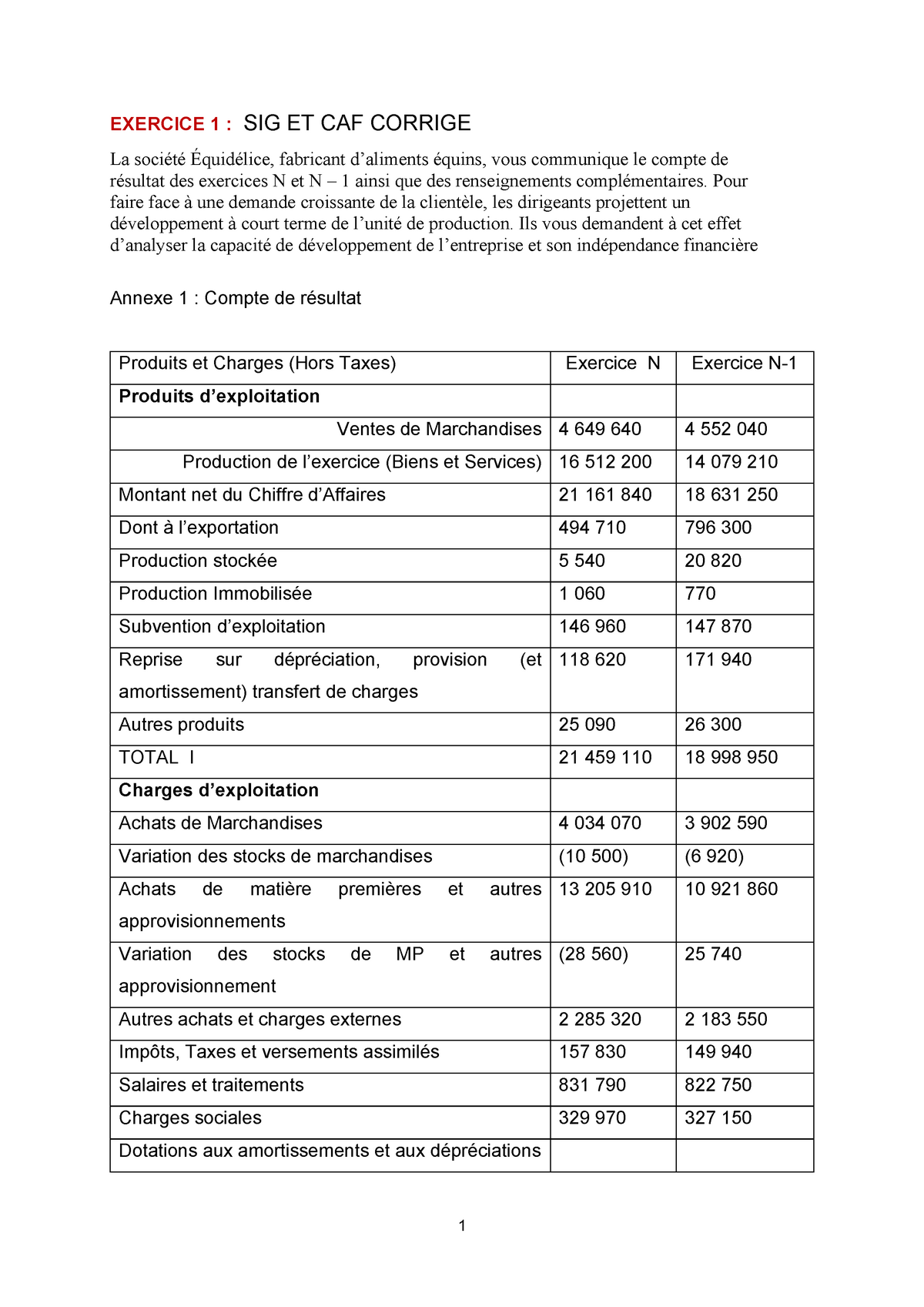

l’exercice N fourni ci-dessous, présenter le tableau des soldes intermédiaires de gestion, puis calculer la CAF de deux façons. Compte de résultat société OSMAN SA (exercice.

b) Le comptable a négligé d'imputer au bénéfice imposable : 1- Les produits de cession d'actif de 200 000E dont la valeur comptable. était de 50 000E (plus-value à CT). 2- La.

2. Présenter et commenter le tableau des soldes intermédiaires (SIG) de gestion avec les retraitements du crédit bail et du personnel intérimaire. Commentez les SIG sur la base.

Exercice Et Corrige SIG Et CAF. Exercice : Soldes intermédiaires de gestion et CAF La société ALPHA vous communique son dernier compte de résultat Charges d’exploitation.